螞蟻集團的發展歷程,堪稱一部中國數字金融服務的進化史。從最初的支付寶解決淘寶交易信任的單一工具,到如今覆蓋支付、理財、信貸、保險、信用、技術輸出的龐大數字金融生態,其戰略路徑清晰展現了從“付”到“融”再到“信”的深刻轉型。深度剖析其“全球化”、“科技驅動”和“普惠金融”三大戰略,不僅能理解其業務內核,更能窺見中國數字經濟的未來方向。

戰略基石:從支付工具到數字金融生活入口

螞蟻的起點是“支付”。支付寶最初只是一個擔保交易工具,但其成功的關鍵在于抓住了“信任”這一互聯網交易的核心痛點。隨著用戶習慣的養成和場景的拓展,支付不再是終點,而是服務的起點。通過支付這一高頻、剛需的行為,螞蟻積累了海量的用戶、數據與場景連接能力。這為其戰略升級奠定了堅實基礎——支付流水是“血液”,數據是“神經”,而場景是“骨骼”,共同支撐起一個日益復雜的有機體。從線上到線下,從購物到生活繳費、交通出行,支付寶逐漸演變為一個數字生活的超級入口。

三大戰略支柱的深度協同

1. 普惠金融:戰略的初心與商業的落腳點

螞蟻集團的使命始終圍繞著“普惠”。其經典產品如余額寶、花唄、借唄、相互寶(后轉型)等,本質都是將傳統金融體系中難以觸達或服務成本過高的長尾人群(小微企業和普通消費者)納入服務范圍。通過大數據風控模型,螞蟻能夠以極低的邊際成本評估海量用戶的信用,提供傳統銀行難以提供的小額、高頻信貸和理財服務。普惠不僅是社會責任,更構成了其龐大的用戶基本盤和核心業務流量來源,是其商業模式的基石。

2. 科技驅動:戰略的核心引擎與護城河

科技是螞蟻實現普惠目標的根本手段,也是其區別于傳統金融機構的核心競爭力。螞蟻從未將自己僅僅定義為一家金融公司,而更強調其“科技公司”的屬性。其科技戰略體現在:

- 底層技術:自主研發的分布式數據庫OceanBase、金融級云平臺、區塊鏈平臺螞蟻鏈等,構成了堅實的技術底座。

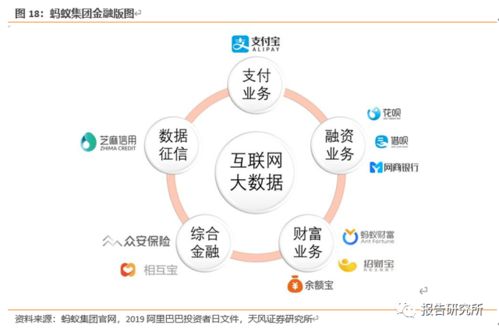

- 數據智能:基于海量場景數據構建的智能風控、信用評估(芝麻信用)、智能投顧等系統,是其金融業務安全與效率的保障。

- 技術輸出:通過“螞蟻數科”等板塊,將經過自身業務驗證的技術解決方案(如風控、營銷、運營平臺)輸出給金融機構,實現從“自營金融服務”到“賦能金融行業”的升級。科技驅動不僅優化了自身業務,更開辟了B端服務的新增長曲線。

3. 全球化:戰略的增長空間與生態延伸

在穩固國內基本盤后,全球化成為螞蟻尋求增量市場、分散風險、提升技術應用廣度的必然選擇。其全球化并非簡單復制支付寶,而是采取了靈活多樣的策略:

- 投資與合作:通過投資入股印度Paytm、韓國Kakao Pay、東南亞多個電子錢包等,輸出技術、經驗和資本,構建全球化的移動支付網絡。

- 跨境支付:通過Alipay+等解決方案,連接全球商戶與亞洲多個電子錢包用戶,服務于中國出境游客及當地的數字支付需求。

- 技術標準輸出:積極參與全球數字支付與金融標準制定,提升國際影響力。全球化戰略使其從一家中國公司,向連接全球商業與消費者的數字基礎設施提供商邁進。

升華:從數字金融服務體系到金融信息服務的躍遷

在三大戰略的推動下,螞蟻集團的終極形態正在超越“金融服務”本身,向更底層的“金融信息服務”演進。這意味著其核心價值不僅是提供信貸、理財等產品,更是提供一套關于信用、風險、資產配置的“決策信息”和“連接能力”。

- 信用即服務:芝麻信用體系已滲透到租房、租物、簽證等眾多非金融場景,信用本身成為一種可被衡量和使用的信息服務。

- 風控即服務:其智能風控能力以解決方案的形式幫助銀行降低壞賬率、提升審批效率。

- 連接即服務:通過平臺整合資產端(金融機構產品)和資金端(用戶需求),高效完成金融資源的匹配。

在此視角下,螞蟻構建的是一個基于數據和技術的、龐大而精密的“金融信息處理與匹配網絡”。它降低了金融交易中的信息不對稱和摩擦成本,重新定義了金融服務生產的范式。

挑戰與未來

螞蟻的戰略演進并非一帆風順。其發展始終伴隨著對金融風險、數據安全、市場壟斷和消費者保護的深度審視與監管合規的強化。螞蟻需要在以下幾個方面取得平衡:

- 創新與合規的平衡:在監管框架內持續進行技術創新和業務探索。

- 商業價值與社會責任的平衡:普惠的深化如何與可持續的商業模式更好結合。

- 生態開放與核心控制的平衡:作為平臺,如何既賦能合作伙伴,又維護生態的健康與秩序。

結論而言,螞蟻集團的戰略剖析揭示了一條清晰的路徑:以支付為矛,穿透場景;以科技為盾,構建壁壘;以普惠為心,拓展疆域;最終目標是成為全球數字經濟時代不可或缺的金融信息基礎設施。它的故事,是關于技術如何重塑金融形態,以及一個平臺如何通過解決社會問題而成長為商業巨擘的經典案例。其未來的走向,仍將深刻影響中國乃至全球數字金融的格局。